合同類型不同,印花稅率不同,北京印花稅之前有過介紹,如下所示:

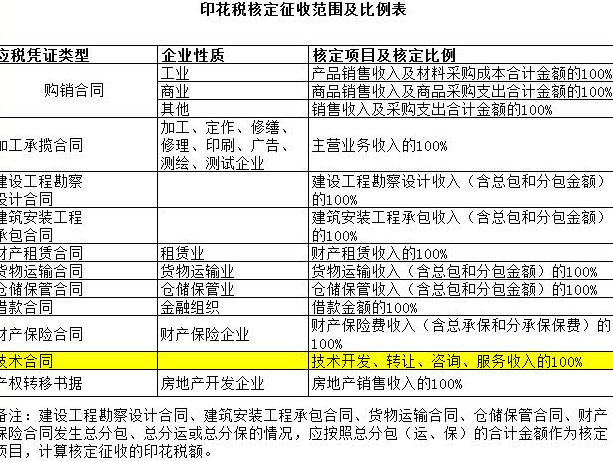

一.購銷合同

范圍:包括預購、采購、購銷、供貨、組合合作、調整等合同

稅率:0.03%

納稅人:立合同人

二.建筑安裝承包合同

范圍:包括建筑安裝工程合同

稅率:0.03%

納稅人:立合同人

三.技術性合同

經營范圍:包括轉讓、咨詢、技術開發、服務等合同

稅率:0.03%貼花

納稅人:立合同人

四.借款合同

經營范圍:銀行及其他金融組織和借款人

稅率:0.005%

納稅人:立合同人

注:文件作為合同使用的,應按合同約定加蓋公章

五.財產租賃合同

經營范圍:包括飛機、機動車輛、房屋、船舶、機械、電器設備等的租賃合同。

稅率:根據租賃金額19% (1/1000)貼花。如果稅額少于1元,按1元貼花

納稅人:立合同人

六.倉儲合同

范圍:包括倉儲和保管合同

稅率:0.1%

納稅人:立合同人

注:以倉單或棧單作為合同的,應按合同約定加蓋

七.財產保險合同

經營范圍:包括擔保、財產、責任、信用等保險合同

稅率:貼花0.1%

納稅人:立合同人

八.營業賬薄

經營范圍:生產經營賬簿

稅率:實收資本+資本公積0.05%印花。

納稅人:立賬簿人

九.貨物運輸合同

經營范圍:包括海運、內河運輸、民航運輸、鐵路運輸、公路運輸和聯運合同

稅率:根據運輸成本0.05%貼花

納稅人:立合同人

注:文件作為合同使用的,應按合同約定加蓋公章

十.產權轉讓書據

范圍:包括商標專用權、專利權、財產所有權和著作權、專有技術使用權等。

稅率:0.05%貼花

納稅人:立據人

十一.加工合同

經營范圍:包括修理、修理、印刷廣告、加工、訂貨、測繪、檢測等合同

稅率:0.05%貼花根

納稅人:立合同人

印花稅是什么意思?

一種國家稅收,其中各種合同和憑證必須加蓋政府有關部門根據稅法發行的印章。印花稅的納稅人包括行政單位、在中國設立的企業、事業單位、軍事單位、其他單位、社會團體、個體工商戶和其他持有規定經濟憑證的個人。

印花稅包括在什么科目里?

印花稅包含在稅金和附加科目中。在新會計準則中,印花稅不按應交稅金核算,而損益表中的“營業稅及附加”項目改為“稅金及附加”。稅費主要包括城市維護建設稅、資源稅、消費稅、教育費附加、房產稅、車船使用稅、印花稅以及土地使用稅、企業在經營活動中發生的其他相關稅費。企業繳納印花稅的會計處理是,如果企業繳納的印花稅或購買的印花稅金額較小,可以直接計入管理費用。企業繳納的印花稅金額較大的,應當先記為遞延費用,再轉入管理費用。

關鍵詞:

營業執照公示信息

營業執照公示信息